탈탄소 전환기의 교통·에너지·환경세가 소득계층별 후생 변화에 미치는 영향

; 김의준**

; Kim, Euijune**

; 김의준**

; Kim, Euijune**

Abstract

This study examines the welfare effects and fiscal implications of the Transport, Energy, and Environment Tax, a consumption-based fuel tax that plays a key role in financing transportation infrastructure. As this tax is reflected in fuel prices, its incidence ultimately falls upon consumers, highlighting the importance of evaluating its effects on household welfare. In the context of Korea’s ongoing efforts toward decarbonization, which includes promoting the adoption of electric vehicles (EVs), the transition from internal combustion engine vehicles to EVs is expected to reduce fuel tax revenues and alter the distribution of welfare across income classes. Employing compensating variation as a measure of welfare effect, this analysis revealed that while increases in fuel taxes lead to a reduction in vehicle kilometers traveled (VKT), they also place a disproportionately heavier burden on lower-income households, thereby reflecting a regressive tax structure. The acceleration of EV adoption is projected to result in welfare gains for middle- and high-income households, particularly those in the upper income brackets, and potentially exacerbate existing socioeconomic disparities. Concurrently, a structural reduction in fuel tax revenues is anticipated, raising concerns about the long-term fiscal sustainability of transportation infrastructure financing. These findings highlight the necessity of targeted policy interventions to support essential business travel among low-income households, the importance of developing policy measures for reducing EV purchase costs and diversifying available EV models to facilitate broader adoption across income classes, and the need to explore alternative fiscal mechanisms to secure stable revenue streams during the transition to a low-carbon economy.

Keywords:

Transport, Energy, and Environment Tax, Decarbonization Transition, Demand Determinants by Household Income Classes, VKT (Vehicle Kilometers Travelled), Welfare Effects키워드:

교통·에너지·환경세, 탈탄소 전환기, 소득수준별 수요 영향 요인, 주행거리, 후생 효과Ⅰ. 서 론

1. 연구의 배경 및 목적

수송용 유류에 부과되는 교통·에너지·환경세는 휘발유, 경유 및 LPG의 제조자와 수입업자를 대상으로 리터당 일정 금액을 부과하는 종량세 방식의 소비세이다(국회예산정책처, 2024). 탄력 세율은 기본세율의 최대 50% 범위 내에서 조정 가능하도록 설계되어 있다. 조세 징수의 목적은 교통·에너지·환경세법 조항에서 명시하고 있는데, 교통시설의 확충 및 대중교통 육성사업, 에너지 및 자원 사업, 환경 보전 및 개선사업을 위한 주요 재원으로 활용(법제처, 2024)된다. 동시에 교통·에너지·환경세는 생활물가 안정 및 유류비 부담 완화의 정책적 목적과 함께 외부비용 최소화라는 다층적 목표를 추구한다.

교통·에너지·환경세의 조정은 연료 가격을 변화시키고, 이는 연료 수요에 직접적인 영향을 미쳐왔다. 2021년부터 국제 정세의 불안정성으로 인해 시작된 한시적 교통·에너지·환경세 인하 조치는 단계적 정상화를 거치며 2025년 현재 탄력세율을 유지하고 있다. 2021년 11월 12일부터, 529원/L에서 423원/L, 370원/L, 2022년 7월 333원/L로 조세가 인하된 이후 2025년 4월 현재 450원/L이다. 교통·에너지·환경세는 가격 변동을 통해 유류 소비를 조절하는 핵심 수단으로 기능하고 있다.

교통·에너지·환경세 규모는 2024년 기준 약 11조 원 징수되며 우리나라 국세 중 다섯 번째(국회예산정책처, 2024)를 차지하는 만큼 조세 조정이 경제 전반에 미치는 영향력이 크다. 특히, 교통·에너지·환경세는 유류 가격을 통해 최종 소비자에 귀착됨에 있어 형평성 측면의 논의가 필요하다. 소득수준이 높은 가구에 비해 저소득 가구는 수송부문 연료가 필수재에 가까워 에너지 가격 인상의 부담이 상대적으로 크기 때문에 조세의 역진성 문제가 제기될 수 있다. 이동규·김승래(2016) 역시 조세 제도의 형평성 논의는 조세 제도가 효율적으로 운영되면서 납세자들의 분배 문제에도 얼마나 긍정적 영향을 줄 수 있는지 판단하기 위해 필요하다고 하였다.

연료가격 변화 또는 조세의 분배 효과를 평가하기 위해서 가구 집단을 식별하고 수요 영향 요인을 분석하는 것은 필수적이다(Wadud et al., 2010; McMullen and Eckstein, 2013; Mattioli et al., 2018). 선행연구는 가구 집단별 수요 영향 요인을 분석하기 위해 가구 소득수준(West, 2004; Wadud et al., 2009), 지리적 위치(Gillingham and Munk-Nielsen, 2016) 등을 고려하여 분석한 바 있다(Tilov and Weber, 2023). 이들 중 국내외 주요 선행연구(West, 2004; 김형건·박용덕, 2008; Wadud et al., 2009; 이동규·김승래, 2016)는 가계 소득수준이 수요에 미치는 영향력이 절대적임을 밝히거나, 전제 후 실증 분석하였다.

한편, 국제사회의 탄소중립(Carbon Neutral) 논의에 대응하고자, 우리나라 정부도 2030년 온실가스 감축 목표인 NDC(Nationally Determined Contributions)를 발표하였다. 그중 수송부문의 탄소 감축을 위한 주요 전략이 전기·수소차로의 전환으로, 수송부문 목표의 약 80% 비중을 차지한다(관계부처 합동, 2021).

전기·수소차 전환은 기존 내연기관차의 퇴출을 의미한다. 이는 휘발유 및 경유의 소비량에 기반한 교통·에너지·환경세의 세수 감소를 의미하며, 동시에 전기·수소차로의 전환으로 인한 가구 후생의 변화를 의미한다. 그럼에도 불구하고 국내 교통·에너지·환경세의 형평성 측면에서의 실증분석 연구는 휘발유 소비에 직접적 영향 요인으로 작용하는 전기·수소차 전환을 고려하지 못하고 있다.

이러한 배경하에 본 연구에서는 탈탄소 전환기의 교통·에너지·환경세 정상화에 따른 영향을 분석하고자 한다. 2장에서 주요 선행연구를 고찰하고, 3장에서 수송용 휘발유 수요 영향 요인을 도출하고 소득계층별 영향요인을 규명한다. 이를 바탕으로 4장에서 교통·에너지·환경세 정상화에 따른 가구 후생과 조세 규모에 미치는 영향 분석을 수행한다. 이 연구는 수송용 휘발유 수요에 미치는 주요 영향 요인을 규명하고 조세 정상화에 따른 영향을 분석함으로써, 탈탄소 전환기에 효율적으로 조세 정책 방향성을 제시하기 위한 기초자료로 활용될 수 있다.

Ⅱ. 선행연구 고찰

1. 소득계층별 수송용 휘발유 수요 영향 요인

교통·에너지·환경세 정상화 효과를 분석하기 위한 논의는 휘발유 수요의 가격 탄력성에서 시작된다. 기존 연구들에 따르면 휘발유 가격에 대한 수요 탄력성은 일반적으로 비탄력적이며, -0.1에서 -0.85의 범위로 보고되었다(West, 2004; Wadud et al., 2010; Gillingham, 2013). Archibald and Gillingham(1981) 논의부터 시작된 연료가격의 수요탄력성 논의는 단기탄력성과 장기탄력성의 구분을 중심으로 발전하였다. Kayser(2000)는 단기 가격탄력성과 장기 탄력성 모두가 70~80년대에 비해 2000년대일수록 더욱 비탄력적임을 확인하였다. Havranek et al.(2012), McMullen and Eckstein(2013)은 단기 가격탄력성이 장기 가격탄력성보다 더 비탄력인 것으로 나타났다. 휘발유 가격의 수요탄력성이 비탄력적이라는 결과에 대해 Havranek et al.(2012)는 기존 연구들의 출판 과정에서 편의가 발생했을 가능성을 제기하기도 하였다. 통계적으로 유의미하지 않거나 양(+)의 탄력성을 가진 결과는 거의 보고되고 있지 않았다는 점에서, 이는 연구자의 선호나 출판 과정에서 편향이 발생했을 가능성을 시사한다.

휘발유 수요에 미치는 주요 영향 요인에 대한 논의는 연료가격과 가구소득을 비롯한 인구통계학적 특성, 차량 특성, 통행특성을 포괄하는 개인적 요인에서부터 지역적 요인을 포괄하는 논의로 확장되었다. 그리고 이들 영향 요인은 수요의 집단 특성에 따라 다르게 나타낸다. Wadud et al.(2010)는 연료 가격에 대한 수요 탄력성이 소득계층에 따라 다르다는 점을 지적하며 평균 가격탄력성을 -0.25로 도출하였다. 특히, 저소득층의 탄력성이 상대적으로 높아 가격 변화에 민감하게 반응한 반면, 고소득층은 상대적으로 더 비탄력적이었다고 밝혔다. 도시 지역의 경우 대중교통 접근성이 높아 연료가격 변화에 대한 민감도가 증가하고, 특히 연료 효율성이 낮고 노후 차량을 보유한 가구에서 민감성이 더 크게 나타나기도 하였다.

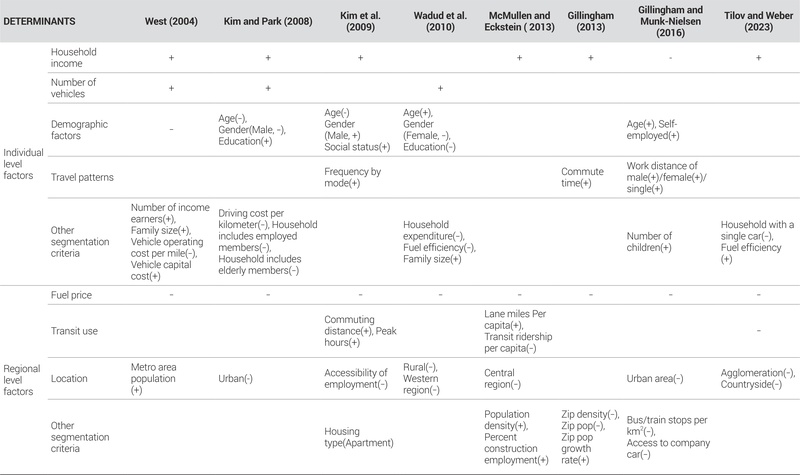

휘발유 수요에 영향을 미치는 요인은 개인적 요인, 지역적 요인으로 구분할 수 있다(Table 1). 개인적 요인으로는 가구소득(West, 2004; Wadud et al., 2010; Gillingham and Munk-Nielsen, 2016), 차량 보유대수(West, 2004; Wadud et al., 2010), 가구주의 연령, 성별 및 사회적 지위와 같은 인구통계학적 특성(김형건·박용덕, 2008; Wadud et al., 2010; Gillingham and Munk-Nielsen, 2016; Tilov and Weber, 2023), 그리고 통행특성(McMullen and Eckstein, 2013; Tilov and Weber, 2023)이 제시된 바 있다. 가구주의 성별, 연령 등 인구통계학적 특성은 Wadud et al.(2010), Gillingham and Munk-Nielsen(2016) 등에서 다루어졌다. 차량 보유대수의 중요성은 Wadud et al.(2010), West(2004) 등에서 강조되고 있다. 차량 보유대수가 많을수록 연료가격에 대한 수요 탄력성이 높게 나타났다. 뿐만 아니라, 차량 연비, 엔진 크기 등 차량특성을 고려한 운영비용 변수가 유의미하게 도출되기도 하였다(West. 2004). 통행 특성도 휘발유 수요의 주요 영향요인으로서 역할을 한다. 가구 통행과 지역 인프라 수준에 집중하여 통근거리에 따라 가구 계층을 구분하여 탄력성을 도출(Gillingham and Munk-Nielsen, 2016; 김승남 외, 2009; Tilov and Weber, 2023)한 연구도 있다. Gillingham and Munk-Nielsen(2016)은 통근거리 분위와 대중교통 접근성에 따른 휘발유 가격의 수요 탄력성을 도출하였다. 평균적인 탄력성이 -0.3이지만 통근거리 상위분위와 하위분위에서는 탄력성이 훨씬 크게 나타나, 통근거리에 따라 연료가격 변화가 이질적임을 알 수 있었다. Tilov and Weber(2023)은 휘발유 수요의 평균 가격 탄력성이 -0.7~-0.8임을 밝혔는데, 통근거리 상위분위는 탄력성이 더욱 높은 반면, 하위 분위는 반응이 미미함을 밝혔다. 또한 1인 차량이며 외곽 거주자일수록 연료가격 변화에 더욱 민감하며, 여가 목적의 통행일수록 영향력이 큰 것으로 나타났다. 김승남 외(2009)는 통근거리 및 통근시간에 대한 소득 계층별 분석을 수행하였는데, 두 모형 모두 고소득층의 가격 탄력성이 탄력적으로 도출되기도 하였다.

Conclusions of selected studies investigating determinants of gasoline demand

지역의 대중교통 인프라 수준, 대중교통의 접근성, 도시 여부 등이 휘발유 수요의 주요 영향 요인임을 제시한 연구들도 있다. McMullen and Eckstein(2013)는 지역적 요인만 주요 변인으로 설정하였는데, 도시밀도의 영향력이 제한적이지만 유의미하며, 대중교통 활성화가 주요 영향 요인임을 밝혔다. 김승남 외(2009) 역시 앞서 통행특성뿐만 아니라, 거주지 고용 접근성과 같은 지역적 요인을 주요 요인으로 채택하였다. Gillingham et al.(2015)와 앞서 소개한 Gillingham and Munk-Nielsen(2016)은 통행특성뿐만 아니라 주거지가 도심지 혹은 교외와 같이 어디에 위치하는지에 따라서도 수요에 영향을 미칠 수 있음을 증명하였다.

이상의 선행연구들은 휘발유 수요의 가격 탄력성이 대체로 비탄력적이며, 다양한 개인적·지역적 요인에 따라 소득계층 간 반응의 차이가 명확히 존재함을 시사한다. 특히 소득계층 간 차량 보유대수, 통행 특성, 가구주의 연령·성별 등 개인적인 요인뿐만 아니라 대중교통 접근성과 같은 지역적 요인도 휘발유 수요를 결정짓는 중요한 변수임을 강조하고 있다.

2. 교통·에너지·환경세의 영향 분석

조세는 연료가격을 구성하는 요인의 하나로, 다른 요인의 영향을 통제한 순수한 가격변동 요인으로 간주하여 정책적 효과를 분석할 수 있다(West, 2004; 김형건·박용덕, 2008). 일부 교통·에너지·환경세를 연료가격과 분리하여 효과 분석을 시도한 연구도 존재한다. 이들은 조세로 인한 수요 감소 효과가 기존 연료가격 상승으로 인한 수요 감소 효과보다 상대적으로 크다는 점을 밝혀내기도 하였다. Kilian and Davis(2009)은 조세 인상이 동일한 수준의 연료가격 인상보다 수요를 더 많이 감소시킨다고 주장하였다. 유류가격의 수요탄력성은 -0.46으로 분석되었으며, 가격 변화가 수요에 미치는 영향은 6개월 이후에도 지속적임을 밝혔다. Li et al.(2012)는 조세 인상이 세전 가격에 비해 수요 감소에 더욱 큰 영향이 있기 때문에, 휘발유세 인상이 소비자 행동에 미치는 영향은 단순한 유가 변동보다 훨씬 크다는 것을 밝혀내었다. 그러나 조세와 연료가격의 분리를 시도한 연구는 미국 주정부를 대상으로 분석하였기 때문에, 분석 가능한 데이터 개수가 일정 수준 이상으로 확보 가능하였다는 특징이 존재한다.

조세의 형평성과 분배효과 연구는 주로 조세 부담의 소득역진성 또는 누진성을 중심으로 이루어지고 있다. 조세의 귀착이 소득역진적 특성을 가지는지, 혹은 일부 누진적 측면이 존재하는지는 엇갈린 결과가 존재한다. 강만옥·임병인(2008)은 현행의 조세가 역진적인 성격을 가지고 있으나 환경세 도입으로 소득계층 간 불공평을 일정 수준 해소할 수 있다고 하였다. 김형건·박용덕(2008)은 자동차를 보유한 가구의 경우 조세가 역진성을 가짐을 밝혔다. 소비자 잉여 변화를 분석 결과, 교통·에너지·환경세 인하로 인한 부담경감 효과가 저소득층에 더 크다는 결과를 도출하였다. 이영숙·김재혁(2020)은 세율 인상폭이 클수록 조세 부담이 소득재분배에 악영향을 미침을 나타내기도 하였다. 그 외에도 Metcalf(2009), Rausch et al.(2011) 등에서 소득 역진적 특성이 있음을 밝혔다.

반면, West(2004)는 저소득계층부터 중위계층까지는 오히려 누진적이며 그 이후로는 역진적이라는 결과를 도출하기도 하였다. 김형건·박용덕(2008)도 유사한 결과를 나타내었는데, 조세를 인상하는 경우 역진성이 약화됨을 밝혔다. 이동규·김승래(2016)는 가구소비 측면에서 분석하였는데, 휘발유세가 저소득층부터 중위소득층 사이에 효율성과 형평성을 동시에 향상시킬 수 있는 구조라고 하였다. 소득계층별 역진성이 크게 우려되지 않기 때문에 수송용 에너지의 교정적 기능을 강화하는 것이 다른 용도의 연료보다 형평성 측면에서 더 수월할 수 있다고 하였다. 성명재(2012)는 실효세부담률이 저소득층에서 우상향하고 이후 수평을 보여 양(+)의 소득재분배가 이루어진다고 하였다. 휘발유세 부담의 증대가 일반적인 소비세와 달리 소득분배 구조를 악화시키는 것은 아니라고 하였다. 이재원·김우현(2022)은 현재 수송용 유류가 저지출 분위에서 누진적이지만, 탄소세 도입 시 소득 역진적으로 변화하며 이를 정액배분 하는 경우 세부담이 누진적으로 바뀔 수 있음을 주장하였다.

이상에서 교통에너지환경세의 영향을 분석한 연구들을 살펴보았다. 조세 효과 분석을 위해 조세를 주요 독립변수로서 모형에 포함하였는지 혹은 외부 충격으로 가정하였는지를 살펴보고, 형평성 측면의 영향 분석 방법도 검토하였다. 이를 바탕으로 현행의 조세 제도가 소득역진적 특성이 있는지 혹은 누진적 특성이 존재하는지에 대해 엇갈린 평가가 나타나고 있는 것을 확인하였다.

3. 선행연구와의 차별성

본 연구는 수송용 휘발유 수요에 미치는 영향 요인을 규명하기 위해 선행연구에서 제시된 주요 요인을 활용하되, 선행연구에서 주요하게 도출되었던 인구통계학적 특성, 통행 특성 등 개인적 요인을 선별적으로 반영하였다. 또한, 탈탄소 전환기라는 정책적 특수성을 고려하여 정책적 함의가 큰 지역적 요인을 추가적으로 분석에 포함함으로써 기존 연구와의 차별성을 명확히 하였다.

국내에서 관련 연구가 부족한 상황에서, 본 연구는 교통·에너지·환경세 정상화가 가구의 후생에 미치는 영향을 분석하였다. 후생효과는 향후 연료가격 정상화에 따른 수요 변화 및 보상변화를 기반으로 추정하였다. 정책 시나리오는 현재 수송부문에서 탄소 감축을 위한 핵심 전략인 전기차 보급 확산과 최근 3년간 시행된 조세 인하정책 이후의 탄력세율 정상화를 반영하여 현실적으로 설정하고, 이를 통해 정책적 시사점을 도출하였다. 본 연구는 탈탄소 전환기 정책 효과 분석을 위해 실제 조세 제도와 연료가격 변화율을 모형에 구체적으로 반영한 최초의 국내 연구라는 점에서 학술적 의의가 있다.

Ⅲ. 교통·에너지·환경세가 소득계층별 후생에 미치는 영향 분석

1. 수송용 휘발유 수요의 영향 요인

수송용 휘발유 수요의 영향 요인을 규명하기 위해 우선적으로 종속변수를 정의하여야 한다. Hughes et al.(2006), Wadud et al.(2010), Havranek et al.(2012) 등은 종속변수를 휘발유 소비량으로 채택하였다. 그러나 West(2004), 김형건·박용덕(2008)은 휘발유 수요가 자동차라는 내구재를 통한 소비자 효용이 얻어진다는 점에 착안하여, 수요를 나타낼 수 있는 종속변수로서 연간 총 주행거리를 채택하였다. 본 연구에서도 West(2004) 등 연구에 착안하여 주행거리(VKT, Vehicle Kilometer Traveled)를 종속변수로 채택함으로써 수송용 휘발유 수요의 특성을 명확하게 반영하도록 한다.

분석 모형은 가구의 총 주행거리로 설명되는 휘발유 수요에 미치는 영향 요인을 규명하기 위해 개별가구 수준과 지역수준을 고려하는 다층 분석(Multi-level Analysis)을 실시한다. 개인적 요인으로 설명되는 개별가구 수준과 지역적 요인의 수준은 위계적(Hierarhcical) 성격을 고려하지 않는 경우, 개별 관측치의 독립성 가정을 위배하고 표준오차를 과소 추정하는 오류를 발생시킨다(김명일 외, 2019). 가구의 미시적 특성과 가구가 속한 지역의 거시적 특성이 다르기 때문에 위계선형모형을 설정하는 경우, 지역 차이를 통제한 정책효과를 살펴볼 수 있다(이창근, 2012; 조하은·김의준, 2018).

본 연구에서는 개별가구들이 제1수준(Level1) 단위로서 지역이라는 제2수준(Level 2) 단위 안에 군집된 것으로 설정한다. 2수준 모형(Two-level Models) 방정식은 다음과 같이 임의절편모형(Random Intercept Model)으로 나타낼 수 있다. 주행거리(VKT)는 시점 t에서 지역 j(j=1, ..., n)에 속한 가구 i(i=1, ..., m)의 산출을 나타낸다. x는 개별가구의 가구주 특성, 통행특성 등이 포함된다. Z는 지역특성을 설명할 수 있는 특성이 포함된다.

임의절편모형(Random Intercept Model)은 제1수준(Level 1)의 설명변수를 투입하여 절편에만 임의효과가 있다고 가정하는 모형이다. 설명 변수의 회귀계수는 고정효과를 나타낸다. 모형의 장점으로는 지역 단위 임의효과를 간단한 함수 형태로 분석할 수 있다는 장점이 있다(조하은·김의준, 2018).

임의절편기울기(Random Intercept-slope Model) 모형은 임의절편모형의 제2수준 기울기가 고정되었다는 제약에서 벗어나 지역변수 Z가 변수x 기울기에 영향을 미치는 것으로 설정한 다층모형이다. 절편의 분산, 계수의 분산, 절편과 계수 간의 공분산, 개별가구 수준의 잔차를 포함한다. 지역마다 개별가구의 효과가 상이함을 의미한다.

개별가구의 주행거리(이하, VKT) 편차는 이러한 효과들에 의해 해석될 수 있다. 본 연구는 2수준 모형으로서 임의절편 모형과 임의절편기울기 모형을 추정하여 설명력이 높은 모형을 활용하여 소득계층별 주요 영향요인을 분석한다.

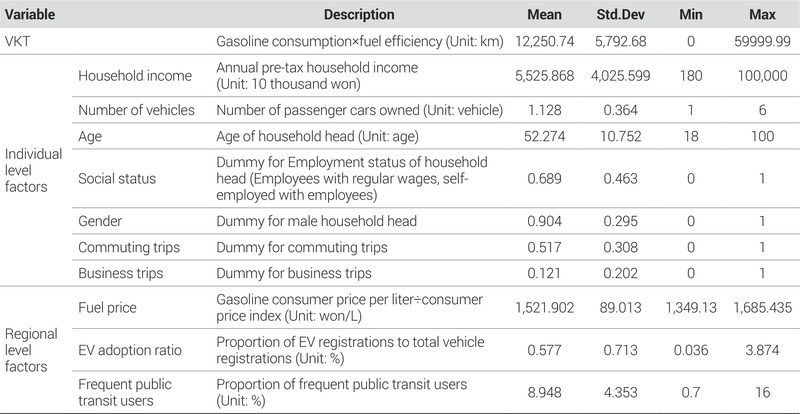

분석자료는 에너지경제연구원의 가구에너지패널조사를 활용하였다. 가구에너지패널조사는 우리나라 가구부문 에너지소비 특성과 소비구조를 파악하기 위해 매년 시행되는 조사(국가에너지통계종합정보시스템, 2025)이다. 본 연구에서는 9~12차 조사 자료를 활용하였으며, 분석 대상 연도는 2018~2021년이다. 대상 가구 수는 총 7,651가구이며, 추가데이터로 17개 시도의 기초데이터를 구득하였다. 시도별 연평균 휘발유 가격은 오피넷 자료를 이용하였으며, 통계청에서 제공하는 연도별 소비자 물가지수를 활용하여 실질연료가격을 도출하였다. 자동차 총 등록대수 및 전기자동차 등록대수는 국토교통부가 매년 12월에 고시하는 기준 자료를 활용하였다. 대중교통 이용 활성화 수준을 나타내는 자료로서 대중교통 다이용자 비중을 활용하였다. 대중교통 다이용자 비중은 교통안전공단에서 제공하는 대중교통 현황조사의 수단별 이용횟수 중 1주일간 평균 대중교통 이용횟수가 전체 이용자 대비 높은 사람의 비율, 즉 대중교통 총 이용자 수 대비 16회 이상 이용자 비율로 설정하였다.

주요 변인은 다음과 같이 정의한다. 종속변수인 주행거리는 개별 가구가 소유하고 있는 휘발유 소비량에 휘발유 차량의 실연비를 곱하여 산출한다. 독립변수 중 연료가격은 지역의 연간 평균 연료가격에 소비자 물가지수를 적용한 실질연료가격으로 설정한다. 선행연구에서 연료가격은 공간적, 시간적 요인으로 인한 선택 편의 또는 내생성이 발생할 수 있음을 논의하기도 하였다. 예로, 주유소의 선택에서 발생할 수 있는 선택 편의와 관련하여, 연료가격보다 일상적 경로 및 습관, 편의성에 의해 결정될 가능성이 크다고 밝혔다(Kitamura and Sperling, 1987). 연료가격 절감을 위한 주유소 선택 시 발생할 수 있는 선택 편의는 연간 총주유비용의 4% 정도만 차이가 발생하기 때문에 크다고 보기 어렵다(Highfill and McAsey, 2007). Hammar et al.(2004)는 연료가격의 내생성 문제 해결을 위해 도구변수로서 휘발유세의 활용 가능성을 논의하였는데, 오히려 휘발유세도 연료 수요에 영향을 받기 때문에 도구변수로서 적절하지 않음을 지적하였다. 그밖에 조철근·정준환(2017)은 단위거리당 평균소요연료량에 리터당 휘발유가격을 곱하고 소비자물가지수로 나눈 실질연료비용 개념을 도입하기도 하였다. 한편, 본 연구에서는 조세의 효과를 선행연구와 마찬가지로 가격변동 요인으로서만 전제하여 분석한다.

연료가격 외 주요 독립변수는 개인적 요인(Individual Level Factors), 지역적 요인(Regional Level Factors)으로 범주화하고, 주요 선행연구에서 다루어진 주요 변인들로 구성하였다. 개인적 요인 중 가구소득은 연간 세전소득으로 설정한다. 연료가격과 함께 수송용 휘발유 수요 결정에 있어 가구소득은 중요한 변수로 다뤄진다. 조세 조정의 소득재분배 효과를 위해 가구소비지출을 다루는 연구(성명재, 2012; 이동규·김승래, 2016 등)는 가구 연간소득의 대리변수로서 가구소비지출을 설정하였다. 그러나 Metcalf(2009) 등에서 나타난 바와 같이 세전소득은 조세 부과의 기준이 되는 실질적 지표이므로, 본 연구도 가구 연간 세전소득으로 설정한다. 또한, 개인적 요인 범주에 차량 보유대수, 가구주의 연령, 성별, 종사상 지위를 포함한다. 선행 연구(Archibald and Gillingham, 1981; West, 2004; 김형건.박용덕, 2008; Wadud et al., 2010)에서 차량 보유대수를 주요한 변수로 분류하고 있고, 차량 보유대수가 가구 주행거리에 미치는 영향력이 클 것으로 기대하여 본 연구에서도 변인으로 설정한다. 가구주 연령, 가구주 성별, 사회적 지위와 같은 인구통계학적 요인도 추가하였다. 그리고 통근통행여부, 업무통행여부를 각각 더미처리한 변수를 포함하였다. 조상규(2008)는 통근통행은 목적 통행 중 27%를 차지하며 가장 큰 비중을 차지하므로 가구 유지를 위한 필수통행 성격을 띠고 있어 휘발유 수요 영향 요인으로서 중요하다고 하였다. Gillingham et al.(2015) 등에서도 통근통행은 주요 변수로 취급되고 있었다. 그 외 소득수준에 따라 업무통행이 필수통행의 역할을 수행할 수 있으므로, 본 연구에서는 두 통행을 각각 더미처리하여 변인으로 설정하고 필수통행으로 간주하였다.

지역적 요인 범주에는 탄소 감축을 위한 대표적인 주요 전략의 지표가 되는 전기차의 보급률, 대중교통 이용 활성화 수준을 주요 요인으로 구성한다. 전기차 보급률이 높은 지역일수록 전기차 충전인프라 구축 여건이 좋고 직·간접적 전기차 이용 경험을 제공함으로써, 기존 내연기관차 이용자들의 전기차 선택을 더욱 용이하게 할 가능성이 있기 때문이다. 대중교통 이용 활성화를 설명하는 대리변수로 대중교통 다이용자 비중을 선정한다. 대중교통 이용자가 많을수록 대중교통 인프라 구축 수준이 높을 것으로 볼 수 있기 때문이다. 대중교통 접근성은 Tilov and Weber(2023), Kayser(2000) 등에서도 주요 변인으로 설정한 바 있다. 지역적 요인 범주에서 거주지 변수는 제외되었다. 이는 원자료의 거주지가 16개 시·도로 구분되어 있으나, 동일한 행정구역 내에서도 거주 위치에 따라 인구밀집도와 대중교통 접근성 등 생활 환경이 상이하여 거주지 특성을 명확히 설명하기 어렵기 때문이다.

2단계 다층모형의 분석을 위한 주요 변인의 기초 통계량은 <Table 2>와 같다. 가구의 연간 주행거리는 12,250.74km/년, 소비자 물가지수를 고려한 연간 휘발유 실질가격은 1,521.9원이었다. 교통안전정보관리시스템에서 제공하는 2018~2022년 전국 비사업용차량의 연간 총 주행거리 평균이 12,410km(=1일평균 주행거리×365일)임을 고려하면 유사한 수준의 데이터로 판단된다. 세전 연간 가계소득은 5,525.87만 원으로 나타났는데, 이는 4개년 가계동향조사 전국평균 4,267만 원보다 높은 수준이었다. 가구 소득계층은 통계청의 가계동향조사 4개년 자료의 소득계층의 평균과 유사하도록 10분위를 구성하고 1~4분위는 저소득층, 5~8분위는 중위소득층, 9~10분위는 고소득층으로 분류하였다. 각 계층의 평균 소득은 1,989.2만 원/년, 4,982.4만 원/년, 9,574.6만 원/년이었다.

Descriptive statistics

가구 소득계층별 주행거리 확률밀도함수 분포(<Figure1> 참조)를 살펴보면 중위소득에서 가장 높은 확률밀도를 보이며, 단거리 통행부터 장거리 통행까지 다양하게 분포하였다. 평균수준에서 확률 밀도가 가장 높은 계층임을 알 수 있다. 저소득층은 상대적으로 주행거리가 짧은 곳에 분포해 있으며, 고소득층은 연간 1.8만km 이상 주행거리가 긴 곳에 타 계층보다 상대적으로 더 많이 분포하고 있었다.

PDF of total VKT by income level

가구특성 범주로서 승용차 보유대수는 1.13으로 통계청에서 제공하는 2018~2022년 가구당 승용차 보유대수 1.06대 보다 다소 높은 수준으로 나타났다. 가구주 종사상 지위는 상용근로자 등 종사상 지위가 안정적인 가구가 0.7, 임시 및 일용근로자 등 종사상 지위가 상대적으로 낮은 가구가 0.3으로, 안정적 지위의 가구주가 많았다. 가구주 평균 연령은 52.3세, 가구주가 남성인 경우 0.9, 여성인 경우 0.1로 남성인 경우가 많았다. 통행특성 범주에서 통근통행용 51.7%, 업무용 12.1%, 여가용 36.1%로 나타났다. 지역특성 범주에서 지역 전기차 보급률은 0.58%, 대중교통 다이용자 비중은 8.9%로 각각 나타났다.

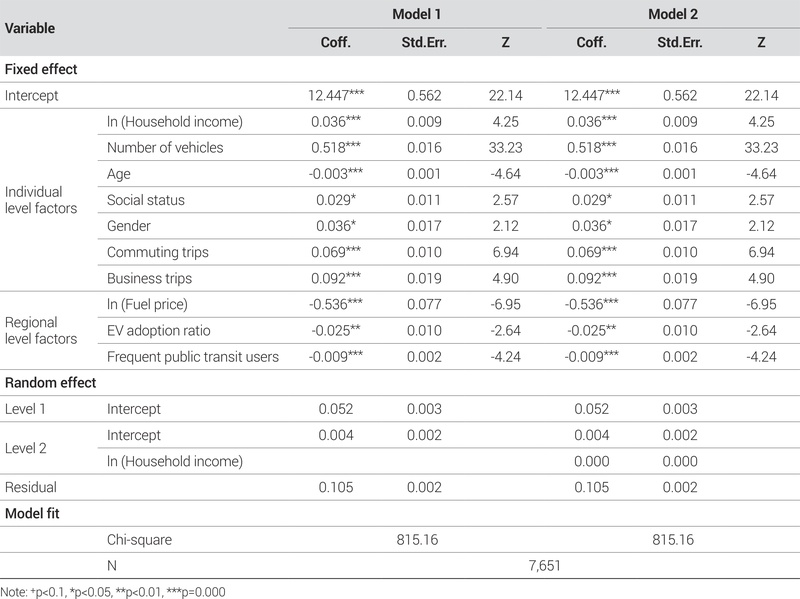

수송용 휘발유 수요 영향 요인 규명을 위한 모형은 <Table 3>과 같다. Model 1은 임의절편모형이며, Model 2는 Level 2 공분산에 가구소득 분산을 추가하였다. 가구소득 수준별 영향 요인을 규명하기 이전에 지역별로 가구소득 변화에 따른 휘발유 수요가 차이가 발생하는지 확인하기 위해서이다. Level 1은 가구 클러스터, Level 2는 지역을 의미한다.

Estimation of multi-level model for gasoline demand in transport sector

분석 결과, 모든 변수가 1% 수준 내에서 유의하게 도출되었다. 집단 내 상관계수(Interclass Correlation Coefficient: ICC)1)를 도출하면 지역 수준 분산이 종속변수에 차지하는 비율을 알 수 있는데(이성현·전경구, 2012; 이수진 외, 2019), ICC가 5% 이상이면 지역 간 특성이 있을 가능성이 존재한다고 본다(Snijders and Bosker, 1999). ICC가 7.1%로 도출되며 다층모형의 사용이 타당한 것으로 나타났다.

Model 1은 고정효과 중 연료가격의 탄력성은 -0.536으로 비탄력적으로 나타나며, 선행연구에서 제시하였던 탄력성 수준과 유사하게 도출되었다. 가구소득 탄력성은 0.036으로 분석되었는데, 선행연구의 가구소득탄력성이 약 0.2 정도 수준임을 감안하면 본 연구의 결과는 다소 낮게 나타났다. 가구의 차량 보유대수는 0.518로 연료가격을 제외한 휘발유 수요 영향요인 중 가장 높은 계수 값을 나타내었다. 가구주의 사회적 지위가 안정적이고, 연령이 낮으며 성별이 남성일수록 휘발유 소비에 대해 유의미하게 영향력이 있는 것으로 분석되었다. 필수통행의 효과도 유의하였다. 통근통행 더미계수는 0.069, 업무통행 더미계수는 0.092로 추정되어 두 목적 모두 휘발유 수요를 유의하게 증가시켰으며, 업무통행의 효과가 통근통행보다 다소 크게 나타났다. 다만, 통근통행 및 업무통행과 휘발유 수요량과의 관계는 주행거리 분포와 이동 특성(단·장거리 빈도, 수단·차종 등)에 따라 상이할 수 있어 결과 해석 시 유의하여야 한다.

Model 2는 연료가격 탄력성이 -0.536으로 Model 1과 유사하게 나타났으며, 가구소득 탄력성(0.036), 차량 보유대수(0.518)의 계숫값 역시 매우 유사하였다. 가구주의 사회적 지위, 연령 및 성별, 통근통행 여부 및 업무통행 여부도 유사한 수준으로 분석되었다. 지역적 요인인 전기차 보급 수준(-0.025)과 대중교통 활성화 수준을 나타내는 대중교통 다이용자 비중(-0.009) 모두 유의미하게 도출되었다. 두 모형을 비교하면, Model 1과 Model 2는 로그우도값이 -3404.39로 동일하고 기울기의 분산도 0으로 나타나며, Model2에서 통계적으로 유의한 개선 효과를 보이지 않았다. 이에 Model1을 적합한 모형으로 판단하고, 소득분위별 수요 영향요인을 분석하였다(<Table 4> 참조).

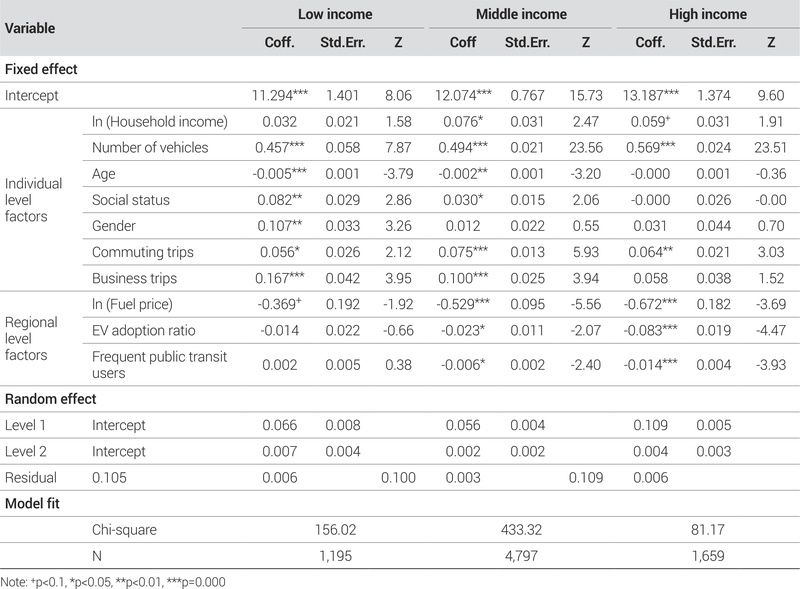

Estimation of multi-level model for gasoline demand in transport sector by income classes

분석 결과, 저소득층의 연료가격에 대한 탄력성은 -0.369로 소득계층 중 가장 탄력성이 적은 것으로 분석되었다. 가장 영향력이 큰 변인은 가구의 차량 보유대수로 나타났으며, 나이가 젊고 남성이며 사회적 지위가 안정적일수록 휘발유 수요가 높은 것으로 나타났다. 필수통행에 대한 의존도 측면에서도 통근통행과 업무통행 모두 유의미하게 도출되었는데, 통근통행 대비 업무통행의 계숫값이 약 3배 정도 높았으며 다른 계층보다 업무통행의 영향력이 컸다. 지역특성인 전기차 보급률과 대중교통 활성화 정도는 유의미하지 않았다. 저소득층의 ICC는 3.9%로 도출되며 지역 간 분산은 미미하게 분석되었다.

중위계층의 연료가격에 대한 탄력성은 -0.529로서 저소득층보다는 탄력성이 크고 고소득층보다는 탄력성이 적게 나타났다. 차량 보유대수의 영향력이 저소득층 보다 증가하였으며, 가구주의 연령과 안정적인 사회적 지위도 유의미하였다. 필수통행 의존도 측면에서, 통근통행과 업무통행 모두 유의미하였는데, 통근통행의 영향력이 저소득층보다 높아졌으나 여전히 업무통행의 영향력이 약간 더 높게 분석되었다. 중위계층은 지역특성인 전기차 보급률과 대중교통 활성화 정도에 유의미한 영향력이 있는 것으로 나타났다. 즉, 지역 내 전기차 보급률이 높고 대중교통 다이용자 수가 많을수록 휘발유 수요가 감소하는 것으로 분석되었다. 휘발유 수요의 대체수단으로서 전기차와 대중교통이 역할을 하고 있음을 알 수 있다. 중위소득층의 ICC는 1.3%로 도출되며 지역 간 분산은 거의 영향력이 없었다.

고소득계층은 연료가격에 대한 탄력성이 -0.672로서, 앞서 두 소득계층과 마찬가지로 비탄력적 수준으로 분석되었다. 연료가격의 탄력성이 비탄력적이긴 하지만 저소득이나 중위계층에 비해 높게 나타난 것은 계층 간 통행 목적이 다른 것에서 기인하는 것으로 보인다. 저소득층은 필수통행 중 업무통행의 영향력, 중위소득층은 필수통행 중 통근통행 영향력이 각각 크게 나타났다. 저소득층과 중위소득층은 최소한으로 통행하여야 하는 필수 통행의 목적이 뚜렷한 것에 비해, 고소득층은 주행 자체를 줄이거나 차량을 교체하는 등 선택의 재량이 있기 때문에 탄력성이 상대적으로 높은 것으로 판단된다. 또한, <Figure 1>에 따르면 고소득층일수록 저소득층과 중위소득층에 비해 주행거리(VKT)의 꼬리(tail)가 두텁게 나타났다. 가격 상승 시 감축 가능한 주행거리 여유분이 크기 때문에 탄력성이 크게 나타날 수 있는 여지를 보여준다. 반대로 저소득층은 필수통행 또는 근거리통행 비중이 높아 주행거리를 줄일 수 있는 여유분이 제한적이다. 유사한 논거는 김승남 외(2009)에서도 통근거리에 대한 소득계층별 층화분석 결과에서 고소득층일수록 주거입지 선택이 자유롭고 평균적인 통행거리가 길어서 통근거리를 줄일 수 있는 여지가 큰 것에 비해, 저소득층은 이동의 제약이 상대적으로 크다는 결과를 도출한 바 있다. 가구 차량보유대수의 영향력은 소득계층 중 가장 높았으며, 필수 통행 중에서는 통근통행에 대해 유의미하였으며, 업무 통행은 유의미하지 않았다. 그 밖의 개인적 요인은 유의미하게 나타나지 않았다. 지역적 요인인 전기차 보급률과 대중교통 활성화 정도가 모두 유의미하면서도 다른 소득계층보다 영향력이 높게 도출되었다. 이는 현재 전기차 주요 구매자가소득수준이 높다는 일부 연구 결과를 뒷받침한다. 고소득층의 ICC는 1.8%로 도출되며 다른 소득계층과 유사하게 지역 간 분산이 거의 없는 것으로 나타났다.

2. 교통·에너지·환경세가 소득계층별 후생변화에 미치는 영향

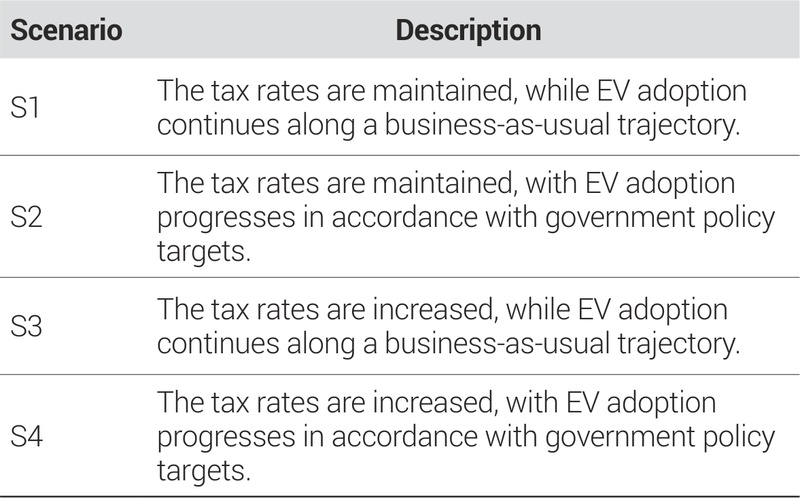

휘발유 수요에 영향을 미치는 소득계층별 탄력성과 주요 영향 요인을 바탕으로 조세 정책 방향성을 제시하기 위한 정책 시나리오를 설정하고, 시나리오별 조세 규모와 가구 후생 변화를 추정한다. 정책 시나리오는 S1~S4의 네 가지로 설정하였으며, 분석 대상 연도는 2030년이다. 정부의 탄소 감축 목표 연도가 2030년으로 설정되어 있으므로, 동일한 연도를 분석대상으로 설정하여 정책적 함의를 도출하고자 하였다. S1~S2 시나리오는 현 상태가 그대로 유지되며 조세 정상화가 발생하지 않는 시나리오, S3~S4 시나리오는 탄력세율이 정상화되는 시나리오이다. S1 시나리오는 현행 조세 인하가 유지된 상황에서, 탈탄소 여건이 함께 전개되는 경우를 가정한다. 탈탄소 수준을 설명하는 변수로 전기차 보급률을 사용하며, 보급 속도는 현재 추세를 유지하는 것으로 가정한다. S2 시나리오는 S1과 동일하게 조세 인하가 유지되지만, 전기차 보급률이 정부 목표 수준까지 도달하는 것으로 설정한다. S3 시나리오는 정책적으로 인하된 탄력세율을 정상화하고, 전기차 보급은 현재 추세대로 진행되는 경우이며, S4 시나리오는 탄력세율이 정상화되고 전기차 보급이 정부 목표를 달성하는 경우를 가정한다(<Table 5> 참조).

Scenarios for analyzing the effects of transport, energy, and environment tax on household welfare

시나리오 분석을 위한 전제조건은 다음과 같다. 전기차 전환은 수송부문 탄소 감축 전략 중 핵심으로, 감축 목표의 약 80%를 차지하므로, 탈탄소 수준을 설명하는 주요 변수로 간주할 수 있다. 내연기관차의 퇴출은 주행거리(VKT)와 조세 규모의 변동에 직·간접적 영향을 미치기 때문에, 탄소 감축 시대의 조세 효과 논의 시 반드시 고려하여야 하는 요소이다. 대중교통 인프라는 명확한 목표 수치가 존재하지 않고, 다양한 변인과 함께 활용되므로 수송부문 감축 목표에서의 비중이 낮다는 점을 고려하여 본 분석에서는 제외하였다. 따라서 우리나라 자동차 등록대수와 전기차 보급 수준을 각각 전망하였다. 자동차 등록대수와 전기차 보급수준은 모두 2022~2024년의 최근 3개년 성장률이 2030년까지 유지된다고 가정하였다. 전기차는 2011년 첫 보조금이 지급(환경부, 2011)되고, 2019년 이후 성장세가 급격하게 증가하였으나 최근 2개년(2023년~2024년) 성장세가 급격하게 둔화되었다. 본 연구에서는 성장세가 급격하게 둔화된 최근 2개년을 포함한 3개년도를 대상으로 전기차 성장률을 추세 연장하였다. 전기차 성장률은 기준 연도의 설정 방식에 따라 추정 결과가 크게 달라질 수 있다. 본 연구는 탈탄소 전환기의 조세 정상화 효과를 예측하는 것에 목적이 있으므로, 보수적으로 접근하여 최소한의 효과를 제시하는 것을 목표로 한다. 따라서 2024년 말 기준 전체 자동차 등록대수 대비 전기차 보급수준 2.6% 수준에서 2030년 4.7%까지 보급될 것으로 전제하였다. 정부목표를 달성하는 경우는 전기차 보급수준이 2030년 16.6%까지 보급될 것으로 전제하였다. 휘발유 수요는 주행거리(VKT)로 측정하며, 전년도 대비 당해 연도의 가격 변화율과 소득계층별 가격탄력성을 적용하여 추정한다. 주행거리(VKT) 추정을 위해 필요한 연도별 자동차 평균연비는 10km/L로 2030년까지 동일하다고 가정하였다. 휘발유 가격은 2024년 전국 연평균 최종소비자가격인 1,646원이 2025년에도 유지되고, S1~S2는 2030년까지 동일한 금액이 유지되며, S3~S4는 2030년까지 매년 조세가 등분하여 인상되는 것으로 가정하였다. 2030년의 조세 정상화 가격은 최근 20년간 교통·에너지·환경세가 가장 높았던 529원/L를 기준으로 설정하였다. 가구소득은 매년 동일하게 유지됨을 전제함으로써 유류가격 변동에 따른 조세 부담 비중 변화를 분석하였다. 조세 규모는 2024년 전국 가구 수 대비 데이터 샘플 비중(0.055%)을 고려하여 전수화하였다.

소득계층별 조세 변동으로 인한 후생 변화는 보상변화(Compensating Variation)를 통해 측정한다. 보상변화는 가격 변화 이후에도 가격 변화 이전의 효용수준을 얻기 위해 가구가 보상받아야 하는 금액이다. 다음의 추정식에서 e(p, V0)는 가격벡터 P에서 효용수준 V0 달성하기 위해 필요한 최소 지출을 의미하고, P0는 변화 이전의 최초 가격, P1은 변화 이후의 가격을 나타낸다(이재원·김우현, 2022). 본 연구는 이재원·김우현(2022)의 접근을 바탕으로, 보상변화 절대금액을 가계소득 대비 유류비 지출 비중으로 계산하였다. 유류비 지출 비중은 변수 wi, 수요 탄력성

은 소득계층별 추정치를 근사적으로 활용하였다.

은 소득계층별 추정치를 근사적으로 활용하였다.

| (1) |

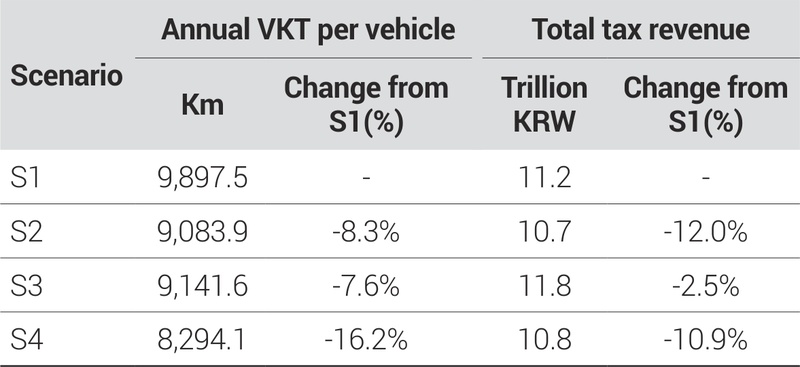

시나리오별 주행거리(VKT)와 조세 규모 변화를 분석한 결과는 다음과 같다. 교통·에너지·환경세가 현재와 같이 정책적으로 인하된 상태가 유지되고, 전기차 전환 속도가 현 추세를 따르는 경우(S1), 2030년 기준 휘발유 수요(VKT)는 연간 9,897.5km로, 조세 규모는 11.2조 원으로 추정된다. 전기차 보급이 2030년 정부의 온실가스 감축 로드맵(NDC)에서 제시한 목표치를 달성하는 경우(S2), 주행거리는 S1 대비 8.3% 감소하고, 조세 규모 역시 12.0% 감소하는 것으로 나타났다. 조세 인하가 유지되더라도, 전기차 전환으로 인한 총주행거리 감소분이 조세 인하로 인한 수요 증가 효과를 상쇄하는 것으로 나타났다. 본 연구는 최근 3개년(2022~2024년)의 전기차 보급률 성장 추세를 적용하였으며, 향후 보급 속도가 이보다 빨라질 경우 주행거리 및 조세 규모의 감소 폭이 더욱 커질 것으로 예상된다.

교통·에너지·환경세가 매년 균등하게 인상되어 2030년에 정상화되고, 전기차 전환 속도가 현 추세를 유지하는 경우(S3), 주행거리는 연간 9,141.6km이며 조세 규모는 S1 대비 2.5% 감소하는 것으로 분석되었다. 전기차 보급이 정부 목표 수준에 도달하고 탄력세율 인상이 동시에 이루어지는 경우(S4), 주행거리는 S1 대비 약 16.2% 추가 감소하고 세수도 10.9% 감소하는 것으로 나타났다(<Table 6> 참조). 요약하면, 전기차 전환이 현 추세대로 진행되는 가운데 조세가 정상화될 경우, 주행거리 감소에 따른 온실가스 감축과 함께 세수 손실이 발생할 것으로 전망된다. 탈탄소 전환기에서는 조세 정상화가 이루어지더라도 세수 손실이 불가피하므로 세수 확보를 위한 보완적 논의가 병행되어야 함을 시사한다.

Effects of scenarios S1- S4 on VKT and tax revenue in 2030

가계후생 측면에서는, 현재의 탄력세율(450원/L)과 비교할 때 전 계층에서 보상변화가 증가하며 경제적 부담이 가중될 것으로 예상된다. S1~S2 시나리오는 조세 변동이 없기 때문에 휘발유 가격의 변화가 발생하지 않으며 이에 따른 후생 변화도 나타나지 않는다. S3~S4 시나리오 분석 결과, 전기차 보급대수이 확대될수록 소득계층별 역진성이 강화되는 경향이 확인되었다(<Figure 2> 참조). 저소득층은 가장 높은 보상변화를 나타내며, 이에 따라 상대적으로 높은 후생 손실이 발생한 반면, 소득계층이 높을수록 보상변화는 감소하는 것으로 분석되었다. 조세가 인상될 경우, 소득이 낮을수록 상대적 부담이 더 크게 나타났다. 이는 휘발유 수요 영향요인 분석 결과, 전기차 보급률이 중위소득층과 고소득층에 유의미한 영향을 미쳤기 때문이다. 이러한 결과가 나타난 것은 보상변화를 휘발유 수요, 즉 유류 수요로 한정하였기 때문이다. 다만, 유류 수요가 전기차 충전으로 대체된다고 가정하더라도, 연간 충전 비용은 유류비보다 현저히 낮은 수준2)이기 때문에, 전기차 보급 확대는 중위소득과 고소득층의 후생을 상대적으로 더 크게 증가시키며 계층 간 격차를 심화시킬 것으로 전망된다.

Compensating variation of S3~S4

요약하면, 탈탄소 전환기의 조세 정상화는 주행거리를 감소시켜 온실가스 감축에 기여할 것으로 분석되었다. 그러나 동시에 조세는 감소하고, 중위소득 및 고소득층과 저소득층 간의 후생 격차는 더욱 확대될 수 있음을 시사한다. 따라서 교통·에너지·환경세 인상에 따른 세수 감소를 보완할 수 있는 재원 확보 방안과, 저소득과 중위소득 이상 소득계층 간의 후생 격차 완화를 위한 정책적 대응이 필요하다. 탈탄소 전환기의 조세 정책은 수송용 에너지 사용에 직간접적으로 영향을 미치는 전기차 보급 정책과 함께 검토되어야 한다. 전기차 보급으로 인해 중위소득과 고소득층, 특히 고소득층의 후생이 증진되었기 때문에, 정책적 보완이 없다면 기후 정책이 계층 간 후생 격차를 심화시킬 위험이 있는 것을 확인하였다. 현재보다 저소득층과 중위소득층이 전기차를 선택할 수 있도록 하는 정책적 시도가 병행되어야 한다. 기존 조세 정책의 논의 틀을 넘어, 탈탄소 전환기의 조세 정책은 새로운 추가적 논의가 요구된다.

Ⅳ. 결론 및 시사점

본 연구는 소득계층별 휘발유 수요에 영향을 미치는 주요 요인을 규명하고, 탈탄소 전환기에 시행되는 교통·에너지·환경세 정상화가 미치는 효과를 분석하였다. 이를 위해 가구소득, 차량보유대수, 필수통행여부 등 개인적 요인과 연료 가격, 전기차 보급 정도, 대중교통 이용 활성화 정도 등 지역적 요인을 선별하고, 2단계 다층모형을 구축하였다. 나아가 조세 정책 변화가 휘발유 수요를 나타내는 주행거리(VKT), 조세 규모 및 소득계층별 후생 변화에 미치는 영향을 실증적으로 분석하였다. 주요 분석 결과는 다음과 같다.

분석 결과, 연료가격 탄력성은 모든 소득계층에 비탄력적으로 나타났으나, 소득이 높을수록 탄력성 계수가 증가하는 경향을 보였다. 이는 계층 간 통행 목적이 다른 것에서 기인하는 것으로, 저소득층과 중위소득층은 최소한으로 통행하여야 하는 필수 통행의 목적이 뚜렷한 것에 비해, 고소득층은 주행 자체를 줄이거나 차량을 교체하는 등 선택의 재량이 있기 때문으로 판단된다. 소득계층 간 주행거리 확률밀도함수에서 고소득층일수록 저소득층과 중위소득층에 비해 주행거리(VKT)의 꼬리(tail)가 상대적으로 두텁게 나타났다. 이는 가격 상승 시 감축 가능한 주행거리 여유분이 크기 때문에 탄력성이 크게 나타날 수 있는 여지를 뒷받침한다.

또한, 선행연구에서 주요 요인으로 지적된 바 있는 자동차 보유대수 역시 유의미한 요인으로 도출되었으며, 해당 계수는 소득 수준이 높을수록 증가하는 경향을 보였다. 이는 소득수준이 높을수록 차량을 더 많이 보유하고, 이에 따라 휘발유 수요도 증가함을 의미한다.

소득계층별로 휘발유 수요에 영향을 미치는 요인이 상이하게 나타났다. 저소득층은 지역적 요인보다 개인적 요인인 성별, 연령, 사회적 지위를 비롯한 필수통행여부 등이 상대적으로 더 크게 나타났다. 특히 업무통행이 수요에 미치는 영향이 타 계층에 비해 두드러졌다. 중위소득층은 성별을 제외한 개인적 요인과 필수 통행여부뿐 아니라, 지역적 요인인 전기차 보급수준 및 대중교통 이용수준 또한 유의미한 변수로 도출되었다. 이 중 필수통행 항목에서는 업무통행의 영향력은 저소득층보다 감소한 반면, 통근통행의 영향력은 증가하였다. 고소득층에서는 개인적 요인의 하나인 필수통행 중 통근통행만 유의미한 변수로 나타났으며, 주목할 만한 점은 지역적 요인인 전기차 보급수준과 대중교통 이용 수준력이 저소득층과 중위소득층에 비해 더욱 큰 영향을 미친다는 것이다. 이는 소득수준이 높을수록 상대적으로 양호한 인프라를 갖춘 지역에 거주할 가능성이 높으며, 이러한 인프라 접근성이 휘발유 차량의 대체 수단으로 전기차 및 대중교통 이용을 가능하게 함을 시사한다.

조세 정상화가 소득계층별 후생 변화에 미치는 영향을 분석하기 위해, 본 연구는 조세 인하정책이 유지되는 경우와 정상화되는 경우를 구분하고, 동시에 탈탄소 전환기의 정책 환경을 고려하는 경우와 고려하지 않는 경우로 나누어 비교 분석을 수행하였다. 분석 결과, 조세가 정상화될 경우 기존보다 소득 역진성이 강화되는 경향이 나타났으며, 탈탄소 전환기 여건을 고려할 경우, 그렇지 않은 경우보다 계층 간 상대적 후생 격차가 더욱 확대되는 것으로 나타났다. 또한, 조세 규모의 감소와 휘발유 수요 감소에 따른 주행거리(VKT)의 축소가 동시에 발생할 것으로 전망되었다. 특히 기후변화 대응을 위한 수송부문 주요 전략 중 하나인 전기차 보급 정책은 온실가스 감축에는 기여하지만, 계층 간 후생 격차를 심화시킬 수 있는 가능성도 함께 내포하고 있음이 확인되었다. 아울러, 조세 규모의 감소가 불가피하다는 점을 고려할 때, 탈탄소 전환기에도 교통·에너지·환경세의 재정적 기능을 유지하기 위해 안정적인 재원 확보 방안에 대한 논의가 병행되어야 함을 시사한다.

본 연구의 분석 결과는 다음과 같은 정책적 시사점을 제공한다. 저소득층의 경우, 업무통행 여부가 다른 소득계층에 비해 휘발유 수요에 유의미한 영향을 미치는 주요 요인으로 나타났으나, 지역적 요인은 통계적으로 유의미하지 않았다. 특히 통근통행보다 업무통행여부의 영향력이 더 크게 나타난 점은 소득계층이 생계 유지를 위한 통행에 상대적으로 더 많은 휘발유를 소비하고 있음을 시사한다. 반면, 지역적 요인이 유의미하지 않게 나타난 것은 예산 제약으로 인해 교통인프라가 양호한 지역에 거주할 가능성이 낮기 때문으로 해석된다. 또한, 조세 정상화에 따라 소득 역진적 부담이 확대된다는 분석 결과를 고려할 때, 조세 인상과 병행하여 저소득층을 대상으로 한 직접적인 지원 정책이 필요하다. 거주지 선택의 제약이 크고 생계목적의 통행이 불가피한 저소득층을 대상으로 맞춤형 정책이 요구된다. 업무통행을 위한 전기차 구매보조금 비용을 상향 지원하거나, 노후화물차의 전기화물차로의 전환 가속화를 위한 지원체계를 강화할 필요가 있다.

탈탄소 전환기의 핵심 전략 중 하나인 지역적 특성, 즉 전기차 보급 수준과 대중교통 이용 활성화 수준은 중위소득층과 고소득층에서 휘발유 수요에 유의미한 영향을 미치는 변수로 나타났다. 특히 고소득층에서 그 영향력이 가장 두드러졌으며, 중위소득층에서는 상대적으로 낮은 수준의 영향력이 도출되었고, 저소득층에서는 통계적으로 유의미하지 않은 것으로 분석되었다. 이러한 결과는 중위 및 저소득층에 대한 정책적 접근의 필요성을 시사한다. 예를 들어, 전기차 구매가격을 인하하여 해당 계층이 보다 쉽게 전기차에 접근할 수 있도록 유도하거나, 현재 중·대형 중심으로 구성된 차량 라인업에 소형 모델을 추가하여 차종의 다양성을 확보함으로써 구매 가능 계층의 범위를 확대하는 전략이 필요하다. 전기차 보급이 기후변화 대응을 위한 정책 수단으로 활용되는 만큼, 그 효과가 특정 계층에만 집중되지 않도록 제도 설계가 이루어져야 할 것이다. 중위소득층과 저소득층까지 실질적인 구매 계층으로 포함될 수 있는 구조가 마련된다면, 탈탄소 전환기 조세 정상화로 인해 발생할 수 있는 상대적 후생 격차 또한 완화될 수 있을 것이다.

탈탄소 전환기에는 온실가스 배출이 감소하는 반면, 교통·에너지·환경세의 정상화가 이루어지더라도 전체 조세 규모는 오히려 축소될 가능성이 큰 것으로 전망된다. 전기차 보급속도가 현재보다 빠르게 진행될 경우, 연료 소비 감소에 따라 조세 수입 역시 더욱 급격하게 감소할 것으로 예상된다. 현재 교통·에너지·환경세는 국세 항목 중 다섯 번째로 큰 비중을 차지하며 교통 SOC 투자 등 국가 인프라 확충을 위한 핵심 재원으로 기능하고 있기에, 급격한 세수 감소에 대비한 사전적 대응이 필요하다. 현재 교통·에너지·환경세는 유류 사용량을 기준으로 일정 금액을 부과하는 종량세 구조를 따르고 있으나 유류 가격을 기준으로 일정액을 세율로 부과하는 종가세로의 전환, 휘발유와 경유 가격 간 정책적 상대가격 비율의 재조정, 특정 차량(예, 연비 낮은 차량)에 대한 탄소세 부과 등 기후 기반 과세 체계의 도입 등 안정적인 재정 확보를 위한 제도적 보완 논의가 필요하다.

이 연구는 휘발유 수요에 대한 소득계층별 영향 요인이 상이함을 실증적으로 규명하였으며, 기후변화 대응을 위한 정부 정책이 소득계층 간 후생 격차를 심화시킬 수 있고, 이에 따라 안정적인 재원 확보를 위한 추가 논의가 필요함을 제시하였다. 이를 통해 탈탄소 전환기의 조세 정책 방향을 정립하는 데 기여할 수 있을 것으로 기대된다. 그러나 본 연구는 전국 단위 분석을 기반으로 하였기에, 지역별 특수성을 충분히 반영하지 못하였다는 한계를 지닌다. 향후에는 2단계 다층 모형을 지역 특성에 따라 확장함으로써 보다 심층적인 분석이 가능할 것이다. 또한, 교통·에너지·환경세의 정상화에 따른 보다 정확한 시뮬레이션을 위해서는 다양한 정책적 여건을 보다 포괄적으로 반영해 볼 수 있다. 본 연구에서는 전기차 보급을 주요한 변수로 다루었으나, 대중교통 이용 활성화, 통근통행 또는 업무통행의 관리 정책 등 다양한 정책 수단 또한 함께 고려될 수 있다. 특히 대중교통 이용 활성화는 탈탄소 전환기의 핵심 전략 중 하나로서 정합성을 지니므로, 관련 정책의 효과를 포함한 현실 기반 시나리오 모형을 적용할 경우 분석의 정교함과 실효성을 더욱 제고할 수 있을 것이다. 마지막으로, 교통·에너지·환경세 정상화의 영향을 개별 가구 단위에서 추정하였다. 그러나 수송용 연료는 산업 전반에도 직접적 영향을 미치는 요소이므로, 향후에는 산업 부문을 포함한 거시적 효과 분석을 수행함으로써 가구뿐 아니라 산업 및 국가 경제 전반에 대한 시사점을 도출할 수 있을 것이다.

Notes

은 2수준의 분산을 1수준과 2수준의 분산합으로 나눈 것으로 이 값이 클수록 지역 간 차이가 큰 것으로 설명할 수 있음.

은 2수준의 분산을 1수준과 2수준의 분산합으로 나눈 것으로 이 값이 클수록 지역 간 차이가 큰 것으로 설명할 수 있음.References

-

강만옥·임병인, 2008. “에너지부문 환경세 도입의 소득분배 파급효과”, 「환경정책연구」, 7(2): 1-32.

Kang, M.O. and Lim, B.I., 2008. “Environmental Tax in the Energy Sector and Its Income Distribution Effect”, Journal of Environmental Policy, 7(2): 1-32. [https://doi.org/10.17330/joep.7.2.200806.1]

-

관계부처 합동, 2021. 「2030 국가 온실가스 감축목표(NDC) 상향안」.

Government Ministries Jointly, 2021. Enhanced 2030 Nationally Determined Contribution (NDC) of the Republic of Korea. -

국회예산정책처, 2024. 「2024 대한민국 조세」.

National Assembly Budget Office, 2024. Tax System of the Repulbic of Korea, 2024. -

김명일·어유경·김순은, 2019. “노년기 우울에 관한 연구: 다층모형 적용을 통한 개인 및 지역자원 효과 검증”, 「보건사회연구」, 39(2): 192-221.

Kim, M., Eo, Y., and Kim, S., 2019. “A Study of Depression in the Elderly by Individual and Community Effects”, Health and Social Welfare Review, 39(2): 192-221. [https://doi.org/10.15709/hswr.2019.39.2.192]

-

김승남·김희철·안건혁, 2009. “유류가격이 통근거리 및 통근시간에 미치는 영향 – 가격탄력성의 소득계층별 차이를 중심으로 –”, 「국토계획」, 44(7): 153-169.

Kim, S., Kim, H., and Ahn. K., 2009. “The Effects of Gasoline Price on Commuting Distance and Time: Focusing on the Price Elasticities by the Income Group”, Journal of Korea Planning Association, 44(7): 153-169. -

김형건·박용덕, 2008. 「수송용 교통·에너지·환경세 변동에 따른 소득분배 파급효과」, 에너지경제연구원.

Kim, H.G. and Park, Y.D., 2008. The Impact of Transportation Fuel Tax Changes on Income Distribution, Korea Energy Economics Institute. -

법제처, 2024. 「교통·에너지·환경세법」.

Ministry of Government Legislation, 2024. Traffic, Energy and Environment Tax. -

성명재, 2012. “에너지세제의 현황과 정책과제”, 「재정포럼」, 6-30.

Sung, M.G., 2012. “Current Status and Policy Issues of Energy Tax”, Fiscal Forum, 6-30. -

이동규·김승래, 2016. 「우리나라 에너지세의 분배효과 연구」, 한국조세재정연구원.

Yi, D.G. and Kim, S.R., 2016. The Distributional Effects of Energy Taxes in Korea, Korea Institute of Public Finance. -

이성현·전경구, 2012. “위계적 선형모형을 통한 도시기반시설이 주택가격에 미치는 영향 연구”, 「국토계획」, 47(4): 193-204.

Lee, S.H. and Chun, K.K., 2012. “A Study of the Influences of Urban Infrastructure on Housing Prices: A Hierarchical Linear Model”, Journal of Korea Planning Association, 47(4): 193-204. -

이수진·김기중·이승일, 2019. “건물과 지역요인을 고려한 서울시 건물에너지 소비 실증분석”, 「국토계획」, 54(5): 129-138.

Lee, S.J, Kim, G.J., and Lee, S.I., 2019. “An Empirical Analysis of Building Energy Consumption Considering Building and Local Factors in Seoul”, Journal of Korea Planning Association, 54(5): 129-138. [https://doi.org/10.17208/jkpa.2019.10.54.5.129]

-

이영숙·김재혁, 2020. “우리나라 에너지세제의 다면적 파급효과 분석: 수송용 유류를 중심으로”, 「예산정책연구」, 9(1): 89-132.

Lee, Y.S. and Kim, J.H., 2020. “A Multidimensional Analysis of Energy Tax Reforms: A Case from Korean Transportation Fuel Tax”, Journal of Budget and Policy, 9(1): 89-132. -

이재원·김우현, 2022. “탄소세가 가계의 소득분배와 탄소배출에 미치는 영향: QUAIDS모형을 사용하여”, 「에너지경제연구」, 21(2): 33-74.

Lee, J. and Kim, W., 2022. “Effects of Carbon Taxation on Household Welfare and CO2 Emission”, Korea Energy Economic Review, 21(2): 33-74. -

이창근, 2012. “지역경제 성장에 관한 에세이”, 서울대학교 박사학위 논문.

Lee, C., 2012. “Three Essays on Economic Sources of Spatial Development”, Ph.D. Dissertation, Seoul National University -

조상규, 2008. “가구 유형에 따른 주거 및 고용 입지와 통근 행태의 관계 변화: 서울시 사례연구”, 서울대학교 박사학위논문.

Cho, S.K., 2008. “Variations in the Relationship between Housing Location, Job Location and Commuting Behavior by Household Types: A Case Study of Seoul”, Ph.D. Dissertation, Seoul National University. -

조철근·정준환, 2017. 「국내 수송용 연료 수요의 가격 및 교차 탄력성 추정에 관한 연구」, 에너지경제연구원.

Cho, C. and Jeong, J., 2017. A Study on the Estimation of Price and Cross-Price Elasticities of Transport Fuel Demand in Korea, Korea Energy Economics Institute. -

조하은·김의준, 2018. “도 단위 농촌지도정책이 농가 소득에 미치는 영향 – 원예·특작 농가지도사업을 중심으로 –”, 「농촌지도와 개발」, 25(4): 175-184.

Jo, H. and Kim, E., 2018. “The Impact of Regional Agricultural Extension Policy – Case of Herbal and Horticultural Farm Income –”, Journal of Agricultural Extension & Community Development, 25(4): 175-184. -

환경부, 2011. 「2011년 전기자동차 및 충전인프라구축사업 보조금 업무처리지침」.

Ministry of Environment, 2011. 2011 Guidelines for the Administration of Subsidy Programs for Electric Vehicles and Charging Infrastructure Development. -

Archibald, R. and Gillingham, R., 1981. “A Decomposition of the Price and Income Elasticities of the Consumer Demand for Gasoline”, Southern Economic Journal, 47(4): 1021.

[https://doi.org/10.2307/1058159]

- Gillingham, 2013. “Identifying the Elasticity of Driving: Evidence from a Gasoline Price Shock in California”, Preprint submitted to Regional Science & Urban Economics, 1-49.

-

Gillingham, K., Jenn, A., and Azevedo, I.M.L., 2015. “Heterogeneity in the Response to Gasoline Prices: Evidence from Pennsylvania and Implications for the Rebound Effect”, Energy Economics, 52(1): S41-S52.

[https://doi.org/10.1016/j.eneco.2015.08.011]

- Gillingham, K. and Munk-Nielsen, A., 2016. “A Tale of Two Tails: Commuting and the Fuel Price Response in Driving”, National Bureau Economic Research Working Paper Series, Paper No. 22937, JEL No. Q4, Q5, R2, R4, 1-38.

-

Hammar, H., Lofgren, A., Sterner, T., 2004. “Political Economy Obstacles to Fuel Taxation”, The Energy Journal, 25(3): 1-17.

[https://doi.org/10.5547/ISSN0195-6574-EJ-Vol25-No3-1]

-

Havranek, T., Irsova, Z., and Janda, K., 2012. “Demand for Gasoline is More Price-Inelastic than Commonly Thought”, Energy Economics, 34(1): 201-207.

[https://doi.org/10.1016/j.eneco.2011.09.003]

-

Highfill, J. and McAsey, M., 2007. “The Consumer’s Micro-Micro Gasoline Buying Decision”, International Advances in Economic Research, 13: 433-447.

[https://doi.org/10.1007/s11294-007-9108-9]

-

Hughes, J., Knittel, C., and Sperling, D., 2006. “Evidence of a Shift in the Short-Run Price Elasticity of Gasoline Demand”, The Energy Journal, 29(1): 113-134.

[https://doi.org/10.5547/ISSN0195-6574-EJ-Vol29-No1-9]

-

Kayser, H.A., 2000. “Gasoline Demand and Car Choice: Estimating Gasoline Demand Using Household Information”, Energy Economics, 22(3): 331-348.

[https://doi.org/10.1016/S0140-9883(99)00043-2]

-

Kilian, L., and Davis, L.W., 2009. Estimating the Effect of a Gasoline Tax on Carbon Emissions (No. 7161). Centre for Economic Policy Research Discussion Papers”, Journal of Applied Econometrics, 26(7): 1187-1214.

[https://doi.org/10.1002/jae.1156]

-

Kitamura, R. and Sperling, D., 1987. “Refueling Behavior of Automobile Drivers”, Transportation Research Part A: General, 21(3): 235-245.

[https://doi.org/10.1016/0191-2607(87)90017-3]

-

Mattioli, Wadud, Z., and Lucas, K., 2018. “Vulnerability to Fuel Price Increases in the UK: A Household Level Analysis”, Transportation Research Part A: Policy and Practice, 113: 227-242.

[https://doi.org/10.1016/j.tra.2018.04.002]

-

McMullen, B.S. and Eckstein, N., 2013. “Determinants of VMT in Urban Areas: A Panel Study of 87 U.S. Urban Areas 1982-2009”, Journal of the Transportation Research Forum, 52(3): 5-24.

[https://doi.org/10.5399/osu/jtrf.52.3.4177]

-

Metcalf, G.E., 2009. “Designing a Carbon Tax to Reduce US Greenhouse Gas Emissions, Review of Environmental Economics and Policy”, Review of Environmental Economics and Policy, 3(1): 63-83.

[https://doi.org/10.1093/reep/ren015]

-

Rausch, S., Metcalf, G.E., and Reilly, 2011. “Distributional Impacts of Carbon Pricing: A General Equilibrium Approach with Micro-Data for Households”, National Bureau Economic Research Working Paper Series, Paper No. 17087, JEL No. H22, Q54, Q58, 1-31.

[https://doi.org/10.3386/w17087]

-

Li, S., Linn, J., and Muehleggar, E., 2012. Gasoline Taxes and Consumer Behavior, National Bureau Of Economic Research.

[https://doi.org/10.3386/w17891]

- Snijders, T.A.B. and Bosker, R.J., 1999. Multilevel Analysis: An Introduction to Basic and Advanced Multilevel Modeling, Washington DC: Sage Publications.

-

Tilov, I. and Weber, S., 2023. “Heterogeneity in Price Elasticity of Vehicle Kilometers Traveled: Evidence from Micro-level Panel Data”, Energy Economics, 127: 107078.

[https://doi.org/10.1016/j.eneco.2023.107078]

-

Wadud, Z., Graham, D.J., and Noland, R.B., 2009. “Modelling Fuel Demand for Different Socio-economic Groups”, Applied Energy, 86(12): 2740-2749.

[https://doi.org/10.1016/j.apenergy.2009.04.011]

-

Wadud, Z., Graham, D.J., and Noland, R.B., 2010. “Gasoline Demand with Heterogeneity in Household Responses”, The Energy Journal, 3(1): 47-74.

[https://doi.org/10.5547/ISSN0195-6574-EJ-Vol31-No1-3]

-

West, S.E., 2004. “Distributional Effects of Alternative Vehicle Pollution Control Policies”, Journal of Public Economics, 88(3–4): 735-757.

[https://doi.org/10.1016/S0047-2727(02)00186-X]

-

국가에너지통계종합정보시스템(KESIS), “가구에너지패널조사”, 2025. 2. 10. 읽음. https://www.kesis.net/

Korea Energy Statistics Information System (KESIS), “Household Energy Panel Survey”, Accessed February 10, 2025. https://www.kesis.net/